俄罗斯与乌克兰之间的紧张局势持续升级,不仅引发了全世界关注,还扰动了全球金融市场!受边境局势影响,2月24日俄罗斯股市暴跌,欧洲主要市场全线飘绿,A股也受到了冲击。

到现在,你还觉得“俄乌危机”离我们很远么?它正在实质上影响着我们投资者的“钱袋子”!

俄乌冲突影响持续减弱,A股震荡筑底格局不改

2月24日,俄罗斯股市遭遇重创,俄罗斯RTS指数盘中一度暴跌50%,收盘跌逾38%。美股则大幅低开后走高,截至收盘,纳指涨逾3%,盘中上演大逆转。道指涨91.12点,涨幅0.28%,报33223.21点;标普500指数涨63.15点,涨幅1.49%,报4288.65点;纳指涨436.10点,涨幅高达3.34%,报13473.59点。

包括黄金和美债在内的避险资产日内高开低走。黄金期货近月合约涨幅缩窄至0.6%,至1920.30美元。国际油价早盘飙升,布伦特原油一度站上100美元,为近八年来最高位;随后逐渐回落,一定程度上平息了市场对于高油价将导致通胀进一步恶化的担忧。WTI原油期货近期月合约收涨0.77%,报92.81美元/桶。伦敦布伦特原油期货价格24日报99.08美元/桶。

虽然俄乌局势持续发酵,但在短期大幅波动后A股逐步回到震荡盘底的格局当中。沪指周一小幅低开后出现快速杀跌,随着护盘资金的流入指数震荡企稳并反弹,午后翻红并在全日最高点位收盘,指数重回5日均线上方。深成指同样是低开高走,再次回到了20日均线上方。截至2月28日收盘,沪指报收3462.31点,上涨0.32%;深成指报收13455.73点,上涨0.32%;创业板指报收2881.31点,上涨0.89%。两市成交量继续萎缩。

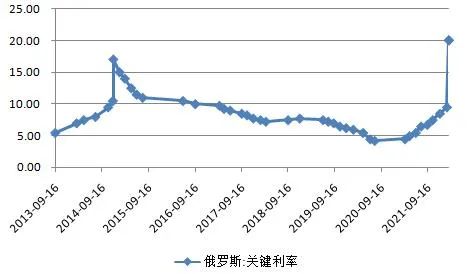

俄罗斯央行临时大幅加息1050个基点

迎接制裁风暴,俄罗斯推迟市场开盘,央行大幅加息,禁止外国人抛售,强制售汇。

2月28日,俄罗斯央行将关键利率提升至20%,为近二十年来的最高水平,前值为9.5%。

俄罗斯央行表示,外部环境发生了巨大变化,有必要加息以增强存款的吸引力。俄罗斯央行称,加息是为了抵消卢布贬值和通胀风险的增加,已准备好采取进一步调整利率。

地缘风险是系统性风险,而乌克兰问题又牵涉到欧洲经济安全、国际能源供给、欧元稳定、欧债风险等一系列复杂问题,因此年初至今,乌克兰已经成为了影响国际金融市场震荡的主因,给全球的债市、股市与期市等都带来了显著影响。

结合当下环境,资产管理专家给出一些投资建议:

核心投资逻辑国内政策重心可能开始向“稳增长”倾斜,经济有望逐渐企稳,建议适度超配中国资产。海外主要发达国家进入复苏周期的中后半程,叠加宽松政策退出,增长斜率逐渐平坦,资产回报相对下降,风险相对上升,建议将海外资产由超配调整为标配。

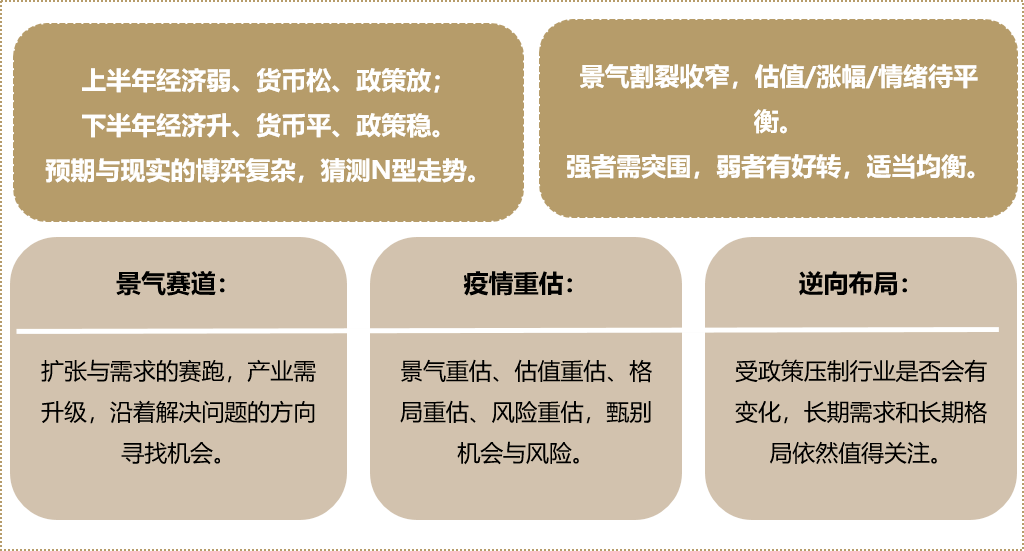

上半年经济差、货币稳、政策松;下半年经济好、货币收、政策稳,下半年的博弈可能会加剧,市场的节奏可能呈现“N” 型走势。全年指数震荡向上还是主基调,但指数涨幅空间不会太大,大概率还是结构性行情,操作上把握好指数和板块个股的波段起落节奏非常关键,坚持逆向思维,避高趋低。

A股存在普遍性的机会,而不是个别行业的机会,行业分化下降,轮动增强。A股的盈利已经进入下行周期,2022年股市上涨的驱动力并非基本面,而是靠流动性推动。新能源、军工、芯片、新基建等继续看好,但估值偏高,把握波段操作,或找估值偏低品种。调整一年的优质价值白马股也会出现回升上涨的机会;经受监管影响的一些行业,例如地产、 教育、 医疗、 互联网等,如果基本面有所回暖,也会有上涨机会。

俄乌冲突对各类资产的影响

美元方面:美联储近期宣布将加速缩减资产购买规模,并释放2022年将加息多次的信号。与欧洲央行、日本央行、瑞士央行等相比,美联储货币政策预计将更加“鹰派”。

随着美元流动性收紧、避险功能凸显,2022年美元有望进一步升值,对全球资产价格、全球经济尤其是新兴市场国家经济复苏产生的负面影响值得警惕。

人民币方面:鉴于美联储将收缩货币政策,近两年累计升值幅度很大的人民币兑美元在2022年几乎没有进一步升值的空间。中国人民银行主办的《金融时报》官微突然发表评论称,企业要应对好“四差变化”带来的人民币贬值风险。这可能意味着,有关方面对于汇率贬值风险存有一定预期。

欧元方面:欧洲央行虽然也宣布如期结束疫情紧急资产购买计划(PEPP),但并未公布全部结束购债的时间表,并对外坚称,2022年不太可能加息。

鉴于欧洲央行实现货币政策正常化的步伐会可能会大大慢于美联储,多数机构投资者认为,2022年欧元兑美元汇率将继续回落,但幅度不大。

日元方面:不断升级的紧张局势也打击了外汇市场,由于投资者逃离高风险资产,美元和日元双双上涨。

大宗商品:大宗2022年难见新高,通胀走高风险只在印度和少数国家,预计2022年大宗商品价格缓慢下行。世界银行最新的预测,认为2022年大多数大宗商品价格都将回调。商品整体的操作难度很高,国内外周期错配,叠加政策等不确定因素,后续市场波动比较大,更多是结构性机会。

美国债券:2022年利率的抬升的过程,投资者可能从长久期的资产中撤出,市场的波动将会比2021年高。美国公司债板块在2022年将面临信用分化,有利于善于深度信用研究的策略。

国内债券:长期来看中国经济增长中枢下台阶、地产周期见顶,利率长期进入低利率时代是大概率事件。稳增长政策使债券短期面临压力,如果利率短期出现一定程度的回升,对利率债是很好的配置机会。宽信用启动及地产政策边际放松,信用风险或有边际改善,高收益债券存在投资机会,需要甄别信用风险。

港股:在收紧的香港流动性和国内强监管态势的双重影响下,香港市场已跌入深度价值洼地。港股科技股为代表的新经济板块估值处于合理位置,从资产质量和稀缺性角度来看值得长期配置。

俄乌战争不停,震荡将会持续,市场走向无法预测,当前投资一定要更加理性,不盲目追热点,保证投资的连续性和长期性,学会用配置“打败”不确定。

保持配置意识和分散意识

随着经过经济的发展,高净值人群的比例逐年增多,“资产配置”这一话题被频繁提及。谈到资产配置,人们优先想到的是“不要将鸡蛋放在同一个篮子里”,而很少有人悉知,成功的资产配置定律——身份配置。

当投资人只有一个身份时,意味着只有一个篮子。只有将身份配置做好,才是真正意义上的资产配置。

全球资产配置之父Gary P. Brinson曾说过:“做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益都来自于成功的资产配置。”

资产不仅要多币种化抵抗财产的风险,人也要尽量多身份化。只有在获得身份的情况下,才能使自己拥有成为多重税务居民身份的可能。

你可以配置一个永居身份,打通母国与第二家园的出行通道,在再次遇到诸如疫情这类极端情况时,能够像候鸟一样,轻易实现全球迁徙。

不要把鸡蛋放一个篮子里。我们要学会用全球视野去看待问题。我们“崇洋”,但不“媚外”。站在更高更广的地方去理解世界运行的逻辑,这是你的成长,也是你的机会。

不要固步自封。提前在海外布局资产,以备不时之需。你要学会跳出来,刷新自己的理财思维,去主动寻找更能保卫你的资产的方式。

在日益混乱的世界中,你是否需要第二身份?你是否希望在新的环境去培养下一代?你是否愿意在性价比更高的地方度过余生?这些都是追求更好生活的你,值得深思的问题。